▲112學年度單位預算編審辦法及注意事項

1.112學年度預算歸屬期間:自民國112年8月1日至113年7月31日止。

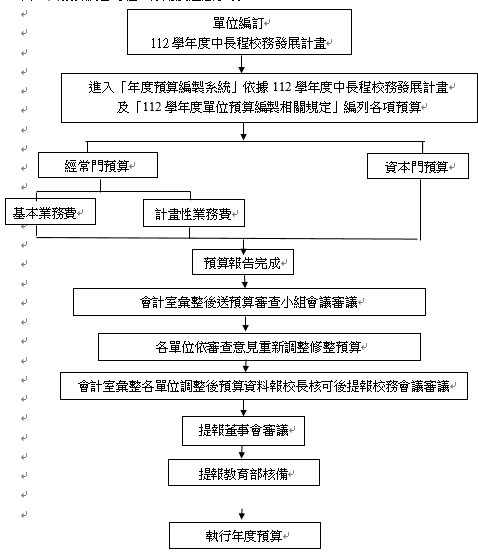

2.請利用校務資訊系統之「年度預算編製系統」填寫。

3.各單位務必依單位年度中長程校務發展計畫編列年度預算;學年度預算執行賸餘經費,不得流用至下一學年度。

4.各單位之預算經費分為經常門預算與資本門預算二類,其中經常門預算又區分為基本業務經費預算與計畫性業務經費預算二種。

5.基本業務經費指各單位因公務所需而支用的文具用品、交際費、沖印費、報紙(教學單位)、辦公及業務用相關雜支等,依規定限額內編列。

6.計畫性業務經費指行政單位服務與支援全校性之購置物品、辦理各項業務活動之費用;教學單位依發展目標應執行業務之費用。各單位依其職掌編列各項計畫時,請妥善規劃填製「購置項目」、「規格(含金額概算)」、「用途說明」與預算金額並按優先順序排列。

7.不論行政或教學單位計畫性業務經費經編審流程通過,但未列明支出規劃(包括規格、金額、概算、用途、活動目的、期程等),於動支前應提符合「購置項目」之「各類計畫性業務經費申請規劃明細表」,經核准後執行。

8.資本門經費指各單位擬購置項目單價金額在新台幣1萬元以上,且耐用年限2年以上之各項設備費,各單位編列資本門預算時,請妥善規劃填製「規格」、「數量」、「預估單價」、「預估總價」、「用途說明」、「新增/汰換」與「放置地點」並須依優先順序編列。

9.新增購資訊設備(含電腦、螢幕、筆記型電腦、小筆電、電腦教室網路交換器)及單槍投影機,請務必參閱電算中心提供規格及單價。

10.112學年度單位預算中,不需編列向校外單位申請補助計畫案之配合款經費。

11.教育部整體發展獎勵補助經費預算編列:行政單位與教學單位編列經費時,不需編列『112年度整體發展獎補助經費』項目。

12.各單位編列經費時,不需列入112年度「教育部高教深耕補助款經費」預算項目。

13.各單位編列預算經費時,請註明該項經費為直接支出預算或間接支出預算,並依中長程校務發展計畫標註隸屬例行預算或重點發展特色預算,各項經費均須追溯及中長程校務發展計畫之年度行動方案。

14.請各系、所與院檢附系務會議及院務會議紀錄,及會議簽到單電子檔mail至會計室留存。

15.如有本單位計畫辦理事項係由他單位主辦編列者,應先將計畫洽主辦單位會擬內容,列具於主辦單位之計畫經費預算表中。

16.詳細之預算科目編列說明請詳後附「112學年度各項會計科目預算編審要點」。

17.預算編列期間自112年2月15日起至112年3月17日止